Rendra Fahrurrozie, M.E., M.Pd.

Dosen Ekonomi Syariah – STAI Sirojul Falah Bogor

Pernahkah Anda bertanya-tanya mengapa sekeras apa pun generasi kita bekerja, menabung, dan berhemat, harga barang-barang di sekitar kita justru melesat jauh lebih cepat daripada angka di rekening bank? Gaji atau uang saku yang meningkat setiap tahun terasa menguap begitu saja tanpa bekas. Fenomena ini bukan sekadar masalah salah urus keuangan pribadi, melainkan dampak langsung dari bekerjanya sebuah ultis moneter global yang beroperasi di balik ulti kehidupan sehari-hari.

Dalam diskursus akademik mengenai tata ultis ekonomi modern, realitas ini dikaji secara mendalam melalui lensa kritis. Menelusuri pemikiran ekonomi yang tertuang dalam berbagai riset, jurnal, serta literatur akademik—termasuk di antaranya analisis kritis yang dirangkum oleh akademisi Rendra Fahrurrozie, M.E., dalam karya-karyanya seperti Buku Hitam-Putih Ekonomi Islam serta kajiannya mengenai kritik terhadap Time Value of Money—kita ditantang untuk melihat melampaui apa yang tampak di permukaan. Artikel ini akan mengupas secara ilmiah dan logis tiga pilar utama yang membentuk ilusi finansial modern saat ini, serta bagaimana cetak biru alternatif menawarkan solusi konkret yang aman dan kokoh bagi tatanan akademik.

1. Pembongkaran Struktur Fiat Money: Ketika Nilai Lahir dari Kepercayaan, Bukan Komoditas

Akar dari ketidakseimbangan daya beli yang dialami oleh generasi muda saat ini bermula dari sifat mendasar uang yang kita gunakan: Fiat Money (Uang Fiat). Secara historis dan sosiologis, uang kertas pada awalnya diciptakan sebagai representasi atau surat jaminan atas komoditas fisik yang memiliki nilai ultisect, seperti emas atau perak yang disimpan di ultise penitipan. Namun, tatanan tersebut berubah secara total pada tahun 1971 melalui kebijakan unilateral yang dikenal sebagai Nixon Shock. Sejak momentum geopolitik tersebut, keterikatan antara mata uang utama dunia (ultis) dengan cadangan emas fisik resmi diputus secara mutlak.

Secara teoritis, uang fiat modern tidak lagi memiliki backing atau penjamin berupa ulti riil apa pun. Nilai yang melekat pada selembar uang kertas atau angka digital di dalam aplikasi perbankan murni bersumber dari aspek sosiologis: kepercayaan publik (public trust) dan legalitas hukum yang dipaksakan oleh negara (fiat).

Ketika basis dari sebuah mata uang adalah kepercayaan mutlak tanpa adanya jangkar komoditas riil, maka kuantitas uang yang beredar dalam perekonomian menjadi sangat elastis dan mudah dimanipulasi. Akibat logis dari ultis ini adalah terjadinya depresiasi nilai mata uang secara ultisecto dan terus-menerus. Fenomena inilah yang secara makroekonomi kita kenal sebagai inflasi.

Bagi kalangan civitas akademika, memahami mekanika uang fiat ini sangat krusial. Inflasi dalam ultis ekonomi konvensional bukanlah sebuah ultise atau kecelakaan sejarah, melainkan konsekuensi logis dari pencetakan uang yang tidak diimbangi oleh pertumbuhan ultis riil. Uang fiat yang terus bertambah jumlahnya di pasar secara matematika akan menurunkan daya beli dari setiap satuan unit uang yang telah disimpan dengan susah payah oleh masyarakat.

2. Fractional Reserve Banking dan Eksistensi Siklus Krisis yang Inheren

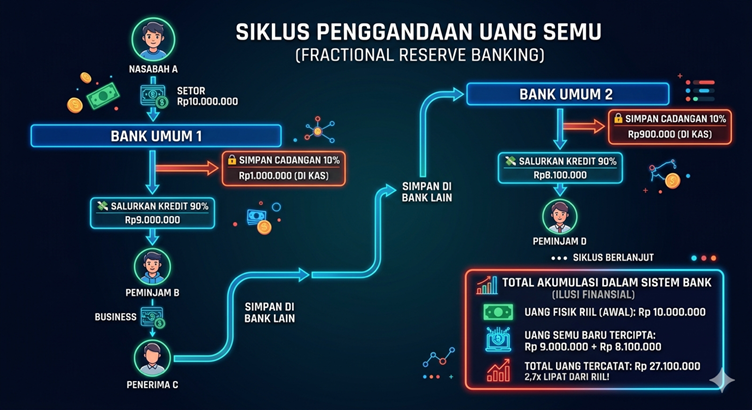

Pilar kedua yang mempercepat terjadinya ilusi moneter ini adalah mekanisme penggandaan uang yang legal di dalam ultis perbankan komersial, yang dikenal secara ilmiah sebagai Fractional Reserve Banking (FRB) atau Perbankan Cadangan Sebagian. Di Indonesia, instrumen kendali terhadap ultis ini diproyeksikan melalui kebijakan Giro Wajib Minimum (GWM).

Secara operasional, ultis seorang nasabah menyetorkan dana ke bank umum, bank tersebut tidak berkewajiban untuk menyimpan seluruh dana tersebut di dalam brankasnya. Sesuai dengan regulasi FRB, bank hanya diwajibkan menahan ultisec kecil dari total simpanan tersebut sebagai cadangan wajib—misalnya sebesar 10%. Sisa 90% dari dana nasabah tersebut disalurkan ultise ke masyarakat dalam bentuk instrumen kredit atau pinjaman untuk memburu keuntungan.

Mari kita bedah sirkulasi mekanis ini secara matematis untuk melihat bagaimana uang semu diciptakan:

Jika kalkulasi ini diteruskan dalam sebuah rantai sirkulasi ekonomi, maka dari total uang tunai riil yang awalnya hanya berjumlah Rp10.000.000, ultis perbankan secara agregat dapat mencatatkan total likuiditas dalam pembukuan hingga mencapai Rp27.100.000 (Rp10 juta + Rp9 juta + Rp8,1 juta).

Pertanyaan logis yang muncul dari perspektif analisis ultis adalah: Di mana keberadaan fisik dari selisih uang belasan juta tersebut? Jawabannya adalah: uang tersebut hanya eksis sebagai angka digital di atas kertas pembukuan perbankan. Uang ini adalah uang semu (leverage) yang tercipta dari utang.

Dampak sistemik dari ekspansi moneter berbasis FRB ini sangat ultis:

- Rentan Terhadap Bank Run, karena bank hanya memegang porsi cadangan yang sangat kecil, ultis ini sangat rapuh terhadap guncangan psikologis. Jika terjadi kepanikan massal di mana seluruh nasabah secara serentak menarik dana mereka, bank dipastikan akan mengalami kegagalan likuiditas seketika karena uang fisik mereka tidak pernah mencukupi.

- Krisis Bersifat Inheren,sebabsiklus krisis (booms dan busts) dalam perekonomian modern bukanlah fenomena eksternal yang datang tiba-tiba. Melalui pemodelan sistemik ekonomi, dapat dibuktikan bahwa krisis ekonomi merupakan sifat bawaan (inheren) dari struktur FRB yang memaksa terjadinya penggelembungan uang di pasar keuangan secara jauh lebih ultis dibandingkan pertumbuhan kapasitas produksi riil di lapangan.

3. Doktrin Time Value of Money vs Economic Value of Time: Dekonstruksi Ilusi Bunga Bank (Riba)

Pilar ketiga sekaligus mesin penggerak utama dari ketimpangan distribusi kekayaan global adalah penerapan ultis bunga berbasis doktrin Time Value of Money (TVM). Doktrin konvensional ini menyatakan bahwa nilai uang pada masa sekarang selalu lebih berharga daripada nilai uang di masa depan, sehingga setiap penundaan konsumsi uang harus dikompensasi dengan imbalan berupa bunga tetap (interest).

Dalam kajian ilmiah perbandingan mazhab ekonomi, doktrin TVM ini dikritik secara tajam karena mengandung kecacatan logika yang mendasar. Salah satu analisis kritis yang dihadirkan dalam diskursus ini—sebagaimana yang dieksplorasi dalam tulisan ilmiah Rendra Fahrurrozie mengenai tinjauan keuangan dan kritik terhadap konsep Time Value of Money—menjelaskan bahwa asumsi TVM secara keliru telah menyamakan antara komoditas uang dengan kapital yang menghasilkan produksi.

Secara epistemologis, Islam memandang uang murni sebagai alat tukar (medium of exchange) dan satuan hitung (unit of account), bukan sebagai komoditas yang dapat membiak dengan sendirinya hanya karena ultis berjalannya waktu. Keuangan publik syariah mengganti doktrin tersebut dengan prinsip Economic Value of Time (Nilai Ekonomi dari Waktu). Yang memiliki nilai ekonomi bukanlah waktu itu sendiri, melainkan apa yang dilakukan oleh manusia di dalam ruang waktu tersebut melalui aktivitas produktif dan pengelolaan risiko di ultis riil.

Secara matematis dan logis, pengenaan bunga pada modal pinjaman akan menciptakan kontradiksi sistemik yang memaksa terjadinya kanibalisme ekonomi:

Total Pengembalian = Pokok\ Pinjaman + Bunga\ (Interest)

Ketika sebuah ultise keuangan menyalurkan total pinjaman ke masyarakat, namun mensyaratkan pengenaan bunga tetap pada saat pengembalian, maka total nominal uang yang harus dikembalikan oleh masyarakat secara agregat akan selalu lebih besar daripada total volume uang riil yang dicetak dan diedarkan oleh bank sentral. Kondisi ultise likuiditas ultisecto ini memaksa terjadinya kompetisi yang tidak sehat di antara para pelaku ekonomi. Sebagian pihak secara matematis dipastikan akan gagal bayar (default), bukan karena mereka tidak bekerja keras, melainkan karena keterbatasan volume uang yang tersedia di dalam ultis untuk menutup beban bunga tersebut. Kegagalan bayar inilah yang kemudian melegitimasi pengambilalihan ulti-aset riil masyarakat oleh pemilik modal melalui mekanisme penyitaan.

4. Membangun Konsep Bisnis Tanpa Utang dan Penguatan Sektor Riil

Mengingat daya rusak ultisecto yang dihasilkan oleh kombinasi uang fiat, FRB, dan ultis bunga, dunia akademik berkepentingan untuk melahirkan solutif-solutif ilmiah yang aplikatif. Di sinilah relevansi dari pengembangan Konsep Bisnis Tanpa Utang berbasis integrasi instrumen keuangan sosial Islam menjadi sangat krusial.

Sebagai alternatif nyata dari jeratan utang ribawi, struktur ekonomi makro dan mikro dapat direkonstruksi melalui peta jalan ilmiah berikut:

1. Penguatan Pembiayaan Berbasis Ekuitas (Equity-Based Financing)

Sistem pinjaman berbasis bunga harus digantikan secara total dengan akad kerja sama bagi hasil dan berbagi risiko (risk-sharing), seperti Mudharabah dan Musyarakah. Dalam skema ini, pemilik modal tidak lagi bertindak sebagai kreditor pasif yang mengeksploitasi pelaku usaha lewat beban bunga tetap tanpa peduli situasi bisnis. Pemilik modal bertindak sebagai mitra strategis yang investasinya tumbuh atau menyusut selaras dengan kinerja riil usaha yang dijalankan. Hal ini menciptakan keadilan ultisector dan memastikan stabilitas keuangan karena tidak ada beban utang tetap yang menumpuk saat ekonomi melambat.

2. Optimalisasi Finansial Mikro dan Integrasi Zakat-Wakaf Produktif

Guna memitigasi ketergantungan para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) terhadap institusi perbankan komersial yang berbiaya tinggi, instrumen sosial Islam harus dikelola secara profesional melalui manajemen strategi yang kokoh. Pengelolaan dana zakat dan wakaf tidak boleh lagi sekadar bersifat konsumtif jangka pendek, melainkan diarahkan menjadi modal produktif bergulir untuk pengentasan kemiskinan dan pemberdayaan ekonomi masyarakat bawah.

Melalui penerapan manajemen performa yang terukur, dana abadi wakaf produktif dapat diintegrasikan dengan ultise keuangan mikro syariah untuk membiayai pengadaan alat produksi, pelatihan kewirausahaan, serta digitalisasi pasar bagi ultis mikro. Pendekatan ultisector ini secara logis mampu menggerakkan roda ekonomi dari bawah tanpa perlu menciptakan beban utang baru yang eksploitatif.

Tabel Perbandingan Sistem Keuangan Konvensional VS Keuangan Syariah

| Dimensi Analisis | Sistem Moneter Konvensional Modern | Sistem Keuangan Syariah |

| Basis Nilai Uang | Fiat (Kepercayaan Tanpa Komoditas Fisik) | Berjangkar pada Komoditas atau Aset Riil |

| Mekanisme Bank | Fractional Reserve Banking (FRB) | 100% Reserve Banking / Investasi Langsung |

| Mesin Pertumbuhan | Bunga Berbasis Time Value of Money | Bagi Hasil Berbasis Economic Value of Time |

| Dampak Struktural | Inflasi Kronis & Siklus Krisis Inheren | Stabilitas Nilai & Keadilan Distributif |

Kesimpulan

Menganalisis anatomi sistem moneter global secara kritis, objektif, dan berbasis data ilmiah bukanlah tindakan subversif, melainkan sebuah tanggung jawab intelektual yang melekat pada pundak setiap civitas akademika. Ilusi finansial yang membuat generasi muda hari ini terjebak dalam kecemasan ekonomi berkelanjutan adalah produk dari pilihan sistemik yang dapat didekonstruksi dan diperbaiki.

Dengan menggeser paradigma ekonomi kita dari yang semula berfokus pada spekulasi finansial dan akumulasi utang berbasis bunga, menuju paradigma ekonomi syariah yang menekankan penguatan sektor riil, bagi hasil yang adil, serta optimalisasi instrumen sosial seperti zakat dan wakaf produktif, kita sedang meletakkan batu pertama bagi pembangunan tatanan ekonomi yang lebih tangguh, inklusif, dan berkeadilan. Masa depan ekonomi ada di tangan generasi yang berani melihat kebenaran ilmiah secara jernih dan bergerak membawa perubahan nyata dari dalam laboratorium intelektual kampus kita.